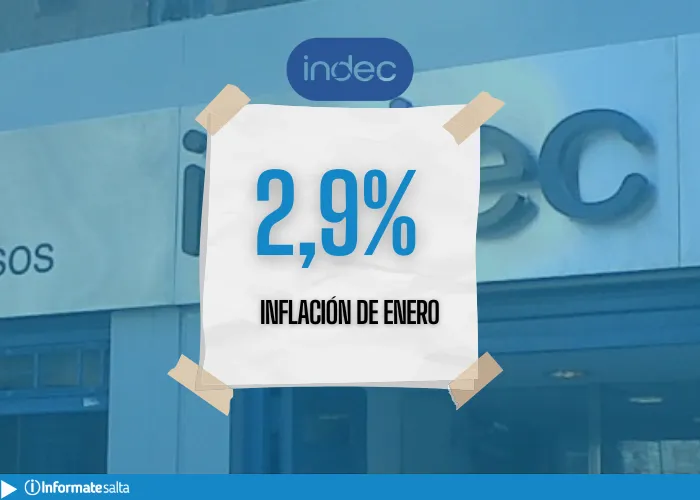

Clases 2026: “Estamos trabajando para llegar al 2 de marzo con las escuelas en condiciones”

Por María Victoria Arriagada

LUP 94.7 Salta12/02/2026

La medida del Ejecutivo nacional sólo es para los créditos hipotecarios y para préstamos inferiores a las 140.000 Unidades de Valor Adquisitivo.

Economía16/08/2019

Después del anuncio del congelamiento del precio de la cuota para los tenedores de créditos tomados en Unidad de Valor Adquisitivo (UVA), muchas personas se preguntan cómo se aplicará ese beneficio y si todos están alcanzados por la medida.

Lo primero que se aclara desde el Ejecutivo nacional es que sólo alcanza a los créditos hipotecarios y no a préstamos medidos con la misma variables, pero que fueron utilizados para otros fines. Los beneficiados serán los que tengan propiedades valuadas en menos de 140.000 UVA y que el dinero recibido hayan adquirido una primera propiedad.

La cuota que se cobrará es la que se pagó en agosto y quienes quieran saber si están alcanzados por el beneficio deben fijarse -según consigna TN- en el valor de la UVA a la fecha de la escrituración de la vivienda y el monto del préstamo que recibieron.

En la web del Banco Central se puede conocer el precio día por día desde su implementación. Una vez que se consiga esa cifra se debe multiplicar por 140.000. Ese resultado se debe comparar con el precio por el cual se hizo la escritura. Si es menor está alcanzado por el beneficio y no tendrá cambios en la cuota hasta fin de año. En caso contrario, seguirá ajustándose mensualmente de acuerdo al índice de inflación del Indec.

Por ejemplo, y con un caso real, una mendocina que escrituró su vivienda el 10 de octubre de 2017 lo hizo con un precio de la UVA de 20,22, lo que multiplicado por el tope mencionado da un resultado de $2.830.800. El monto de la escrituración fue de $1.900.000, por lo que está bajo el tope establecido y su cuota debería congelarse hasta diciembre con el precio que pagó en agosto.