Fin del cepo cambiario: Cómo impacta en el mercado inmobiliario, los créditos hipotecarios y los alquileres

Economía14/04/2025

La salida del cepo cambiario, que comenzó a regir este lunes en Argentina, marca un punto de inflexión para la economía real y especialmente para el sector inmobiliario, que ya venía mostrando señales de recuperación. Bajo un nuevo esquema de banda cambiaria, que sitúa al dólar oficial entre los $1.000 y $1.400, se espera una reducción en las distorsiones de precios y un repunte en las operaciones de compraventa, los créditos hipotecarios y también movimientos en el mercado de alquileres.

Hasta ahora, el dólar MEP funcionaba como referencia habitual para las operaciones inmobiliarias. Con este cambio, se espera que la unificación del tipo de cambio en torno a una banda oficial aporte mayor previsibilidad, facilite las transacciones y promueva el acceso al crédito.

En la Ciudad de Buenos Aires, por ejemplo, las compraventas de inmuebles ya mostraban una suba interanual del 94%. A esto se suma un crecimiento destacado en los créditos hipotecarios, que alcanzaron el 22% de las operaciones, multiplicándose más de seis veces en comparación al año pasado, según datos de First Capital Group.

Alejandro Bennazar, director de Relaciones Institucionales de la Cámara Inmobiliaria, sostuvo: “La salida del cepo es una noticia positiva. La demanda de inmuebles no va a bajar, y si el país avanza hacia un sistema bimonetario, puede haber más seguridad para los vendedores y mejores condiciones para quienes toman créditos”.

Créditos UVA: oportunidades y riesgos

La principal herramienta crediticia vigente son los préstamos hipotecarios ajustables por UVA. Con una suba mensual del 13,2% en marzo, superando el 10,3% de febrero, estos créditos están creciendo, aunque siguen muy atados al comportamiento de la inflación. En este sentido, el nuevo régimen cambiario puede influir positiva o negativamente, dependiendo de cómo impacte en la evolución del índice de precios.

El economista Andrés Salinas recomendó evaluar el momento de entrada: “Los créditos UVA no se piensan en el corto plazo. Hay que entrar cuando el dólar está atrasado, las propiedades baratas y los salarios bajos. Si se dan esas tres condiciones, hay margen para capitalizar la recuperación”.

Además, explicó que el UVA se actualiza con un rezago de 45 días respecto a la inflación. Esto puede ofrecer una ventaja táctica para quienes tienen capacidad de amortización anticipada o pueden precancelar el crédito, especialmente en meses de fuerte suba de precios.

Qué pasa con los alquileres

La inflación continúa siendo la principal preocupación de inquilinos y propietarios. Según el INDEC, el IPC de marzo fue del 3,7%, por encima del 2,4% de febrero, con una inflación acumulada del 8,6% en el primer trimestre. Esta dinámica impacta directamente en los contratos de alquiler, especialmente aquellos ajustados por el Índice para Contratos de Locación (ICL), que considera tanto el IPC como el RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables).

Aunque la Ley de Alquileres fue derogada en diciembre de 2023, los contratos firmados bajo su vigencia mantienen sus condiciones de actualización anual hasta su vencimiento. En abril, esos alquileres tuvieron un ajuste del 116,85% anual, impulsado por una suba significativa del ICL.

Federico Zirulnik, economista del CESO, señaló: “El sistema de bandas puede implicar una devaluación encubierta. Si se traslada a precios, afectará los contratos atados a la inflación. Eso impactará directamente en los inquilinos”.

Desde la organización La Bolten, Tamara Lescano agregó: “Lo último que se deja de pagar es el alquiler. Pero si sube la inflación, se complica la vida de los inquilinos. En el Gran Buenos Aires, el aumento interanual ya fue del 5% en marzo”.

Un escenario de cautela y expectativa

Si bien la salida del cepo genera entusiasmo, los analistas coinciden en que será clave observar cómo evolucionan el dólar, la inflación y el empleo en los próximos meses. La reactivación del crédito, el impulso en la compraventa y una mayor previsibilidad en el mercado podrían consolidarse si la macroeconomía logra cierta estabilidad.

Por ahora, el mensaje del mercado es de expectativa positiva, aunque con cautela. La posibilidad de una economía bimonetaria, con menos distorsiones cambiarias, representa una oportunidad para el sector inmobiliario y para quienes buscan acceder a una vivienda. Sin embargo, la inflación sigue siendo el gran condicionante.

Últimas noticias

Te puede interesar

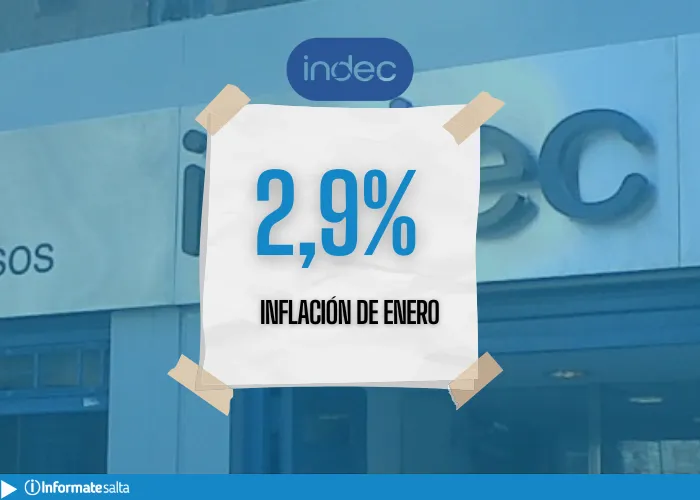

Tras conocerse la inflación de enero, afirman que "el 10% es una fantasía"

Por María Victoria Arriagada

Economía11/02/2026

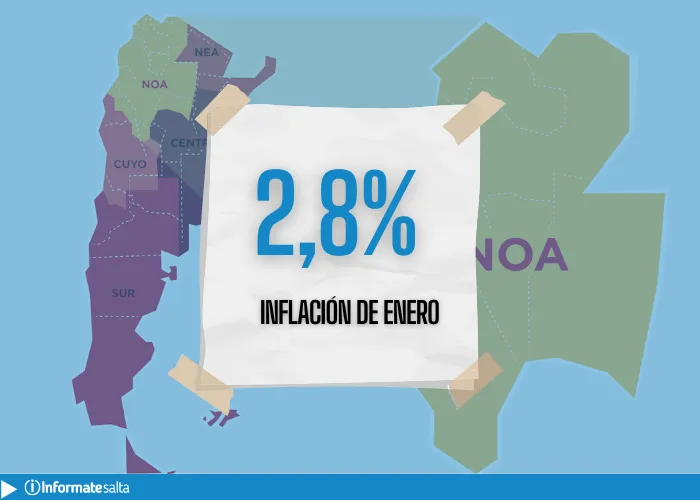

Entre cruces por la fórmula, se conoce la inflación de enero y en Salta estiman más del 2%

Por María Victoria Arriagada

Economía10/02/2026

Lo más visto

Aun no comenzó la venta oficial, pero ya ofrecen reventa de entradas para Boca en redes

Por Paola Velarde

Redes Sociales10/02/2026