En medio de la renuncia de Lavagna y tras la decisión de no publicar el nuevo IPC, el debate por la aplicación del renovado índice expone la distancia entre la desinflación oficial y lo que dicen los hogares a salida intempestiva de Marco Lavagna del Indec esta semana no solo dejó una silla vacía en el edificio de la calle Julio A. Roca; también reabrió una grieta que el Gobierno creía haber suturado: la distancia entre el dato estadístico y la percepción de la calle.

Mientras el ministro de Economía, Luis Caputo, asegura que la inflación de enero rondará el 2,5% y desmiente que el nuevo índice —hoy suspendido— fuera a arrojar números más altos, en las góndolas y en las encuestas de opinión pública se libra otra batalla.

Renunció Marco Lavagna al Indec y crece la polémica por el nuevo IPC

Para el Gobierno, la decisión de esperar por la aplicación del nuevo Índice de Precios al Consumidor (IPC) responde a la necesidad de no “generar interferencias” en la comparación técnica mientras la inflación converge a cero. Sin embargo, para el ciudadano de a pie, la discusión metodológica es un tecnicismo lejano frente a una realidad que las consultoras empiezan a poner en números: la “inflación de bolsillo” viaja por un carril distinto al del IPC.

Marco Lavagna, extitular del Indec

La trampa del endeudamiento

“Desde Management & Fit venimos observando de manera consistente la brecha entre el dato promedio del IPC y la “inflación de bolsillo”, y entendemos que responde a tres factores: lo que el ciudadano percibe en el supermercado, los servicios y el costo financiero”, señaló Mariel Fornoni, directora de M&F.

Según datos de la consultora, la percepción del “todo sube” se potencia por la carga financiera. “La experiencia cotidiana no baja al mismo ritmo si el hogar sigue financiando gasto esencial y ‘pateando’ deuda”, añade Fornoni.

La radiografía del endeudamiento doméstico a diciembre de 2025 es elocuente según M&F:

El 50,8% de quienes tomaron deuda lo hicieron por necesidad (gastos corrientes del mes o refinanciación de deudas previas).

El 53,5% utiliza la tarjeta de crédito como principal herramienta de supervivencia.

El 57,7% declara haber utilizado algún préstamo (personales/virtuales/informales/hipotecarios).

Las billeteras virtuales y apps de préstamos ya representan casi el 19% del financiamiento, con tasas que muchas veces superan ampliamente la variación del IPC oficial.

Para el consumidor, el costo de vida no es solo el precio del sachet de leche, sino el interés de la tarjeta que usó para pagarlo. Ahí es donde el 2,5% que proyecta el Gobierno choca contra la percepción de una inflación que se siente de “dos dígitos”, estimaron.

Inflación de enero 2026: estas son las proyecciones tras la salida de Lavagna del Indec

Error no forzado

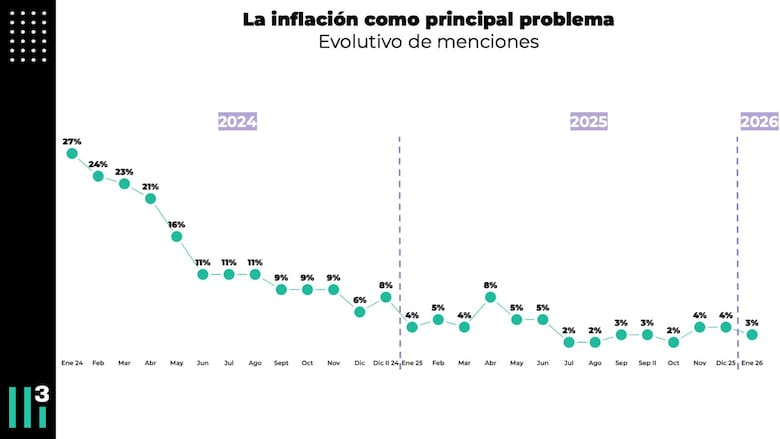

La inflación, que supo ser el principal flagelo de los argentinos al inicio de la gestión de Javier Milei, había logrado un fenómeno inédito: perder relevancia en la agenda de preocupaciones. “Al inicio de la gestión tenía 27 puntos de menciones espontáneas como el principal problema; hoy está en el puesto 15, con apenas un 3%”, explicó a LA NACION la analista Mora Jozami, de Casa Tres.

La inflación en la gestión Milei dejó de ser el principal problema de los argentinos

Para Jozami, reflotar el debate metodológico fue un error comunicacional: “El Gobierno se ancló en la baja de la inflación para mostrar idoneidad. Volver a poner sombras sobre cómo se mide es reavivar un trauma que ya no era el centro de la conversación cotidiana”.

Además, añadió: “Hoy el 40% reconoce que los precios desaceleran, pero casi un 60% sostiene que la inflación sigue alta o no baja al ritmo esperado”.

Datos y Opinión

— Mora Jozami (@morajozami) February 3, 2026

Como evoluciona el IPC y la percepción de inflación. pic.twitter.com/xtwjgwkPUJ

Servicios vs. Alimentos

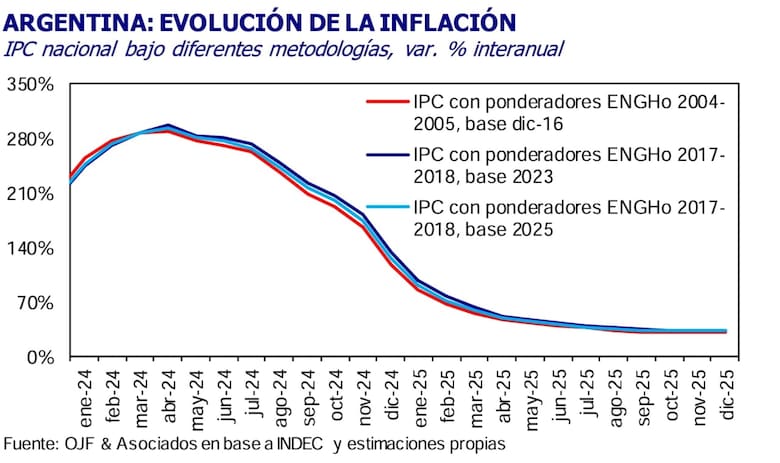

La discusión técnica que detonó la salida de Lavagna tiene un eje central: los ponderadores. El índice actual (base 2004) le da mucho peso a los alimentos, mientras que el índice que el Gobierno decidió postergar le daba mayor relevancia a los servicios.

El economista Orlando Ferreres aportó una visión que desmitifica el impacto numérico, pero subraya el sesgo público: “La mayoría cree que la inflación es mayor con la nueva base porque los servicios suben por encima del promedio, pero en el mediano plazo no hay diferencias significativas entre las metodologías”.

Estimaciones de consultoras, como C&T o Equilibra, indican que la diferencia entre medir con la canasta vieja o la nueva en enero habría sido de apenas una décima (2,4% vs. 2,3%). El problema, coinciden los economistas, no es el dato, sino el “intangible”: la confianza.

La evolución de la inflación en Argentina, con los distintos ponderadores

El espejo retrovisor

La memoria institucional argentina es corta pero sensible. La decisión de postergar un índice que ya estaba listo bajo el asesoramiento incluso del Fondo Monetario Internacional (FMI) —que costaría unos US$5 millones volver a realizar desde cero— despertó fantasmas de la intervención kirchnerista de 2007.

Se debería esperar hasta 2030 para tener un nuevo IPC y costaría, por lo menos, US$5 millones

El costo reputacional de “tocar” el termómetro cuando la fiebre empieza a bajar es, para muchos de los analistas, un riesgo innecesario.

Eso es falso @edufeiok. De hecho daba una décima menos que el índice actual. Al menos eso me dijo Marco y también Pedro Lines.

— totocaputo (@LuisCaputoAR) February 3, 2026

Podes chequearlo con ellos mismos. https://t.co/griGbkh8gD

Mientras tanto, la calle sigue su propio pulso. Entre el 2,3% que proyectan los privados para enero en la encuesta de Managment & Fit y la realidad de una clase media que usa la tarjeta —y cuyo ingreso disponible aún no se recupera del todo y sigue debajo de 2023— para llegar a fin de mes, la brecha de percepción sigue siendo el desafío más difícil de domar en un Gobierno que hizo de la inflación su principal bandera de batalla.

Por Robertino Imberti

Últimas noticias

Te puede interesar

Lo más visto