Los precios transparentes, sin el efecto esperado

La mayoría de los comercios bajó los precios de contado solamente sobre una porción de “productos seleccionados”. Y por si esto fuera poco, algunos se terminaron encareciendo hasta en un 70% por la “financiación transparente”.

Sociedad03/02/2017 Por Víctor Ariel Ayub - Contador PúblicoEl pasado 1º de febrero entró en vigencia la nueva medida impulsada por el Ministerio de Producción, que obliga a los comercios de todo el país a que diferencien el precio contado (efectivo, débito o un pago con tarjeta de crédito) del financiado (cuando se paga en dos o más cuotas), además de prohibir los anuncios con la leyenda "sin interés".

A partir de ello, los comerciantes deben indicar el precio de contado, el precio total financiado, el anticipo si lo hubiere, la cantidad y monto de cada una de las cuotas, la tasa de interés efectivo anual aplicado y el costo financiero total.

El Gobierno espera que esta medida tenga dos efectos: que el precio en un pago baje y que al transparentarse el costo financiero de las cuotas “sin interés”, los bancos y emisores de tarjetas compitan y bajen ese costo.

Sin embargo, en el primer día de vigencia de la medida, la mayoría no bajó los precios de contado para todos sus productos sino solamente sobre una porción de “productos seleccionados”. Pero por si esto fuera poco, algunos se terminan encareciendo hasta en un 70% por efecto de la “financiación transparente”.

Si bien la leyenda “cuotas sin interés” ya no se ve, en algunos casos fue reemplazada por “cuotas fijas” o sencillamente “seguí comprando en cuotas”. En tanto otros, colocaron carteles como "las mejores ofertas en un pago", "promoción en un pago" o “consulta financiación”.

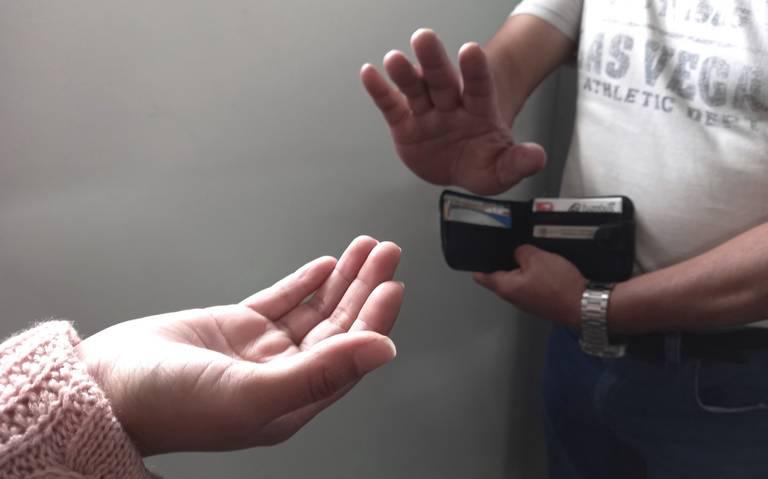

Foto: Víctor Ariel Ayub - Contador Público

Por ahora, la gran mayoría de los comercios eligen solamente exhibir los precios en un solo pago, lo que no significa que la compra no se pueda financiar ya que los consumidores pueden acceder a la misma información a través de un link o en su defecto por medio de la consulta al vendedor o en las cajas.

En vista de ello, se pone en duda que la medida redunde en fuertes rebajas al pagar al contado, aunque está claro que ahora es más caro comprar en cuotas. En un ejemplo hipotético, si un producto se vendía en enero a $ 1.200 en doce cuotas sin interés de $ 100, hoy su precio “de contado” sigue siendo el mismo y al comprarlo en doce cuotas las mismas suben a $116 c/u.

Sin embargo, tanto el Gobierno como en los comercios entienden que esta situación se acomodará con el correr de las semanas. Los negocios comienzan a mirar los precios de la competencia con más atención y a su vez, los bancos y las tarjetas deberían empezar a competir para financiar más barato.

En tanto, al consumidor solo le queda tener paciencia y recorrer varios negocios hasta encontrar el mejor precio, y si dispone de dos o más tarjetas de crédito, analizar cuál es la mejor financiación que se ofrece.

Últimas noticias

Te puede interesar

Deudores alimentarios salteños: "Ya son más de 1.500 personas inscriptas en el registro”

Por Carolina Perez Centeno

Sociedad06/12/2025

Lo más visto

¡Está locura! Las coincidencias del Mundial 2026 que ilusionan a los argentinos

Por Guillermo Caliuolo

Deportes06/12/2025