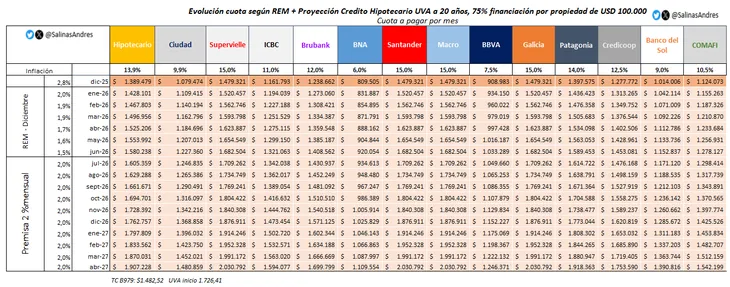

Con el regreso de los créditos UVA se reactivó e interés por la compra de la vivienda aunque con fuertes diferencias entre los bancos que terminan impactando directamente en la cuota inicial y en el ingreso necesario para calificar. Si a esto se le suma un escenario de inflación en aparente estabilidad, la tasa de interés se consolidó como el principal factor de decisión para compradores.

De acuerdo al analísis de evolución de cuotas que fue elaborado por el economista y docente de la Universidad de La Matanzam, Andrés Salinas, para una propiedad de u$s100.000, con financiación del 75% a 20 años, las cuotas mensuales mostraron diferencias de hasta el doble entre la entidad más barata y la más cara del sistema.

El Banco Nación se mantuvo durante toda la nueva etapa de créditos hipotecarios como la entidad con la tasa más baja y, en consecuencia, con la cuota inicial más accesible del mercado.

Salinas indicó que el Nación operó primero con una tasa del 4,5% y luego con una del 6%, siempre en créditos indexados por UVA. En enero de 2026, la cuota inicial para el ejemplo considerado se ubica en torno a los $820.000 mensuales.

En el extremo opuesto, los bancos privados con tasas más elevadas concentraron las cuotas iniciales más altas del sistema.

Entre ellos se destacó Supervielle, que mostró una de las tasas más caras del mercado. En diciembre de 2025, la cuota inicial para el mismo crédito superó los $1,47 millones.

Últimas noticias

Te puede interesar

Lo más visto